所有している不動産を他人に貸すということは、不動産賃貸経営を始めるという事です。

不動産賃貸経営においては、収支を把握するために、キャッシュフローツリーというものを作成します。

今回は、不動産賃貸経営には欠かせない、キャッシュフローツリーについて分解し、お伝えします。

キャッシュフローツリーを知ることで、収支表の作成や、FCR、CCRといった利回り計算などに役立てることができます。

不動産賃貸経営の基本ですので、どういった項目があるかを知り、各項目の数値を出してみることで、より健全な賃貸経営の第一歩としてください。

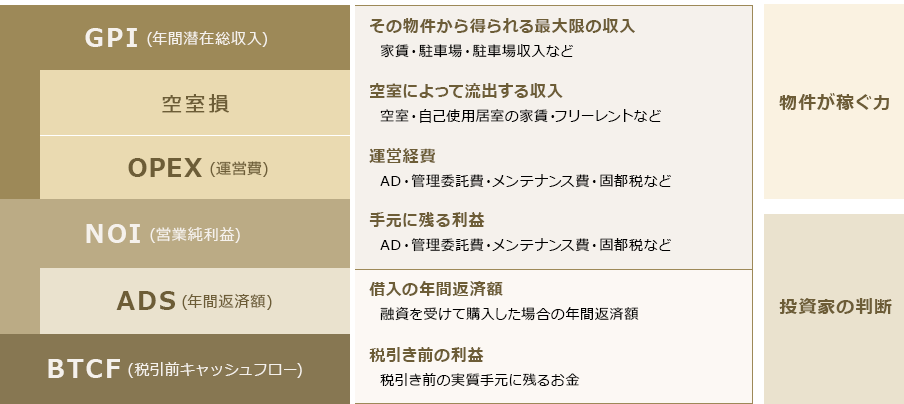

キャッシュフローツリーは、大きく『物件の稼ぐ力』と『投資家の判断』の2つの部分に分かれます。

以下、それぞれに属する項目を見てみましょう。

不動産賃貸経営の主な収入は家賃です。GPIとは、潜在的に得られる総収入で

あり、満室の場合に得られる賃料収入のことです。

これは、実際に貸すことができた賃料ではなく、地域や物件の状態・条件を

鑑みて、想定される最大限の賃料です。

入居者との契約した賃料が、市場家賃より低い場合に発生する損失です。

GPIと、現実的に成約しそうな、もしくは成約した賃料との差です。

空室によって発生する損失です。

空室損には、入居者が決まらない空室、原状回復期間中の空室といった物理的

空室の他に、オーナーが自己使用しているため賃貸できない部屋の経済的空室があります。

満室経営の場合、空室損をゼロにしてしまいがちですが、予期せぬ退去による原状回復工事の期間も、そこから新しい入居者が決まるまでの期間も空室ですので、ゼロではなく、きちんと数値を入れておくことが大事です。

シミュレーションの際には、GPIの5%を見込むことが多いようですが、空室率は

地域によって異なりますので、経験の豊富な管理会社や担当者に聞いてみることをお勧めします。

滞納などによる、回収が不能な賃料。サブリースや、入居者が保証会社と契約している場合は、未回収はほぼゼロです。

フリーレント期間中の賃料分もここに含みます。

自動販売機、駐車場や駐輪場の賃貸料等の賃料以外の収入です。

GPIから、リース損や空室損、未回収損を差し引いた年間の賃料収入に、家賃以外の駐車場や駐輪場等の収入を加算した年間収入です。

火災保険や施設賠償保険といった保険料、管理会社に依頼する場合は管理業務

委託料、固定資産税・都市計画税、一棟の場合は共用部分の公共料金や定期清掃費、消防設備・水道設備・電気設備などの法定点検費用、エレベーター保守点検

費用、区分所有建物の場合は、管理費や修繕積立金など、賃貸経営を継続する

うえで必要な年間の経費です。

原状回復費用や入居者募集時の仲介手数料・広告費もここに入ります。

NOIとは、営業純利益です。

賃料収入から管理運営費を差し引き、手元に残る利益です。以下の計算式で求められます。

「その物件の稼ぐ力」を評価する項目で、健全な賃貸経営を行うには、いかにして、このNOIを上げていくかを考えることが大切になります。

「GPIを上げる」「リース損や空室損を下げる」「OPEXを下げる」等々、NOIを上げるには、いくつかの手法がありますが、やり方によっては、質を

落とし、競争力が低下してしまうこともありますので、生活環境や建物の質を下げずに、競争力を維持したまま、いかにGPIを上げ、NOIを上げて

いくかが、不動産投資の経営努力になります。

ここから見ていくのは、金融機関から借入をして、投資用不動産を購入、もしくはリフォーム・リノベーションを行った場合に関わってくる キャッシュフローの項目です。NOIまでは、物件の稼ぐ力を表す部分でしたが、ここからは、「投資家の判断」によって変わってくる部分です。 つまり、ご自身の判断により、内容が変わるということです。

借り入れた金融機関への、元金と利子を合わせた年間の返済額です。「投資家の判断」といわれる所以がこのADSです。

金利や期間、借入可能額といった条件は、金融機関によって異なります。

どの金融機関(借入条件)を選ぶかによって、次の項目であるBTCF(税引き前キャッシュフロー)が変わります。

つまり、『ご自身の判断』が大きく影響する部分ということです。

『借入額を増やす』『金利が高い』『期間が短い』といったことは、ADSが膨らむ要因となります。

ADSが膨らむと、次の項目であるBTCF(税引き前)キャッシュフローは、“薄く”もしくは“マイナス”になります。

ある金融機関は『金利は低いけれど、期間が短い』、ある金融機関は『金利は高いけれど、期間が長い』など、一概にどっちが有利と決めきれないことが良くあります。

ここでは詳しく説明はしませんが、オーナーの資産背景や借入条件によっては、ADSを増やし、元金返済を早めることで「純資産」になるスピードが早くなること事を優先し、BTCFが“薄く”もしくは“マイナス”でも問題ない場合もあります。

そういうときはバランスシートとキャッシュフローの2つの観点から、ご自身にあった金融機関(借入条件)を選ぶことをお勧めします。

ADSから下の項目が、『投資家の判断』といわれる所以です。

税引前のキャッシュフローとは、NOIから純利益を差し引いた額です。

計算式は以下の通りです。

金融機関から借り入れて不動産投資を行った場合の、収支上の手元に残る額となります。

GPIからNOIまでは、『物件の稼ぐ力』を表す部分、ADSからBTCFは『投資家の判断』を表す部分といわれています。

キャッシュフローツリーは、この二つの要素から成り立っています。

キャッシュフローツリーを作成することは、投資判断をするための最初の作業であり、とても重要です。

キャッシュフローツリーを作成することによって、販売図面に書かれている単純利回りだけでなく、NOI利回り、自己資本利回りやFCRと

いった、いくつかの現実的な運用利回りを算出できるようになり、なおかつ、K%、DCRといった投資適正の判断に需要な、運用効率や安全性、健全性を判断する指標を知ることができます。

また、所有し運用中の不動産であれば、前年の実績を当てはめて、改善点を分析することもできます。

正確な数値でなくても、より現実に近い数値で予測することは、そう難しいことではありません。

キャッシュフローツリーを作成し、ご自身の所有している物件の経営状況を把握することは、とても大切なことです。

ご自身で行うのが難しければ、経験豊富な賃貸管理会社もしくは担当者と話し合いながら作っていくことをお勧めします。